あなたは「アルファードが欲しいけど、残クレで月々いくら払えばいいの?」と悩んでいませんか?結論、アルファードの残クレは月々約5万円から8万円程度で乗れますが、条件次第で大きく変わります。この記事を読むことで、残クレの仕組みから具体的な支払額、注意点まで全てがわかるようになりますよ。ぜひ最後まで読んでください。

1.アルファードの残クレとは?基本的な仕組みを解説

残価設定型ローン(残クレ)の仕組み

残価設定型ローン、通称「残クレ」とは、数年後の車の価値(残価)をあらかじめ設定し、その残価を差し引いた金額だけを分割で支払う購入方法です。

残クレの基本的な計算式は以下の通りです。

車両価格 − 残価 = 分割払い対象額

例えば、600万円のアルファードを購入する際、3年後の残価が400万円と設定されていれば、残りの200万円分を3年間で支払っていくことになります。

これにより、従来のローンと比べて月々の支払額を大幅に抑えることができるのが最大の特徴です。

契約満了時には、「車を返却する」「残価を支払って買い取る」「新しい車に乗り換える」の3つの選択肢から選ぶことになります。

アルファードが残クレに適している3つの理由

アルファードは数ある車種の中でも、残クレとの相性が抜群だと言われています。

第一の理由は、圧倒的なリセールバリューの高さです。

アルファードは中古車市場での需要が非常に高く、5年後の平均残価率は約74.3%という驚異的なデータを誇ります。

これは、他の車種と比べても飛び抜けて高い数字で、残価が高く設定されるため月々の支払いを抑えやすくなります。

第二の理由は、モデルサイクルと残クレ契約期間の相性の良さです。

アルファードは約6〜8年ごとにフルモデルチェンジが行われ、その間もマイナーチェンジで商品力を維持しています。

3〜5年単位で乗り換える残クレの仕組みとマッチしており、常に最新のアルファードに乗り継ぐライフスタイルを実現できます。

第三の理由は、法人需要の強さです。

役員車や送迎車として法人導入も多く、需要が途切れにくいため、中古市場の相場が下がりにくく、残価設定に安心感が生まれます。

残クレと通常ローンの違いを比較

残クレと通常のローンには、支払い方法や総支払額に大きな違いがあります。

通常のローンの場合:

- 車両価格全額を分割払い

- 月々の支払額は高めだが、総支払額は抑えられる

- 支払い完了後は完全に自分のものになる

残クレの場合:

- 残価を除いた金額のみを分割払い

- 月々の支払額は低いが、最終回に高額な支払いが残る

- 金利は全体にかかるため、総支払額は通常ローンより高くなる傾向

例えば、600万円の車を5年で購入する場合、通常ローンなら月々約10万円程度ですが、残クレなら月々約6万円程度に抑えられます。

ただし、残クレでは金利が全体の600万円にかかるため、最終的な総支払額は通常ローンより多くなることが一般的です。

契約満了時の3つの選択肢

残クレの契約期間が終了すると、次の3つの選択肢から1つを選ぶ必要があります。

①車両を返却して終わりにする

アルファードをディーラーに返却し、契約を終了します。

走行距離や車両の状態が契約条件を満たしていれば、残価の支払いは不要です。

ただし、基準を下回った場合は追加精算が発生する可能性があります。

②残価を一括で支払って買い取る

設定された残価を一括で支払い、アルファードを自分のものにします。

まとまった資金が必要になりますが、気に入った車を継続して乗り続けられます。

③残価を再ローンで分割払いして買い取る

残価を新たなローンで分割払いにして買い取ります。

ただし、再ローンでは金利が残クレ契約時より高くなることが多く、月々の支払額が増加するリスクがあります。

多くのディーラーでは、残クレの利用促進のために特別金利を設定していますが、再ローンではその特別金利が適用されず、基準金利(4%台後半から6%程度)に戻ることが一般的です。

2.アルファードの残クレ月々の支払い額をシミュレーション

グレード別の車両価格と人気グレード「Z」の価格

アルファードの新車価格は、グレードによって大きく異なります。

2025年時点のアルファード新車価格は以下の通りです。

- Xグレード(ハイブリッド): 510万円〜532万円

- Zグレード(ガソリン・2WD): 555万円

- Zグレード(ガソリン・4WD): 574万8000円

- Zグレード(ハイブリッド・2WD): 635万円

- Zグレード(ハイブリッド・E-Four): 657万円

- Executive Lounge(ハイブリッド・2WD): 860万円

- Executive Lounge(ハイブリッド・E-Four): 882万円

- Executive Lounge(PHEV・E-Four): 1065万円

この中で最も人気が高いのがZグレードです。

Zグレードは装備と価格のバランスが良いため、多くのユーザーから支持されています。

エグゼクティブパワーシートやベンチレーションシート、3眼LEDヘッドランプも標準装備されており、高級感と実用性を兼ね備えたグレードとして評価されています。

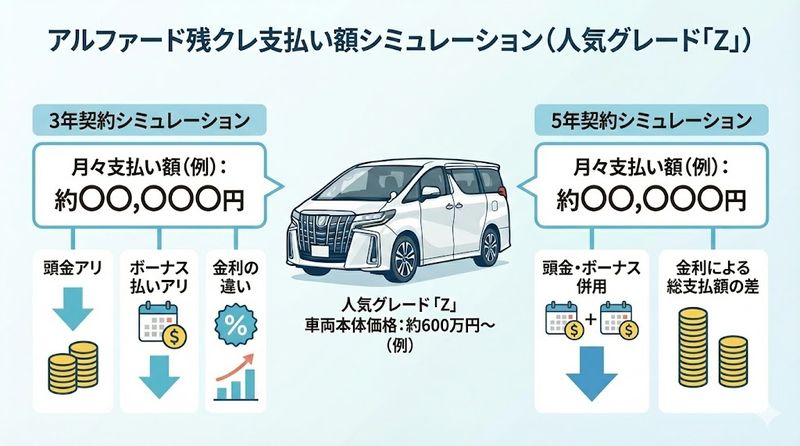

3年契約の場合の月々支払い額シミュレーション

3年契約の残クレは、比較的短い期間で新車に乗り換えたい方に人気のプランです。

【条件】アルファードZグレード(ガソリン・2WD)555万円の場合

- 契約期間: 3年(36回払い)

- 頭金: なし

- ボーナス払い: なし

- 金利: 2.9%

- 残価率: 70%(約389万円)

支払対象額: 555万円 − 389万円 = 166万円

月々の支払い額: 約67,000円

3年後の残価: 約389万円

この条件では、月々約6万7000円で憧れのアルファードに乗ることができます。

ただし、3年後には約389万円の残価を支払うか、車を返却するか、新たな車に乗り換えるかを選択する必要があります。

【条件】頭金100万円、ボーナス払い年2回10万円の場合

同じZグレードでも、頭金とボーナス払いを組み合わせると月々の負担をさらに軽減できます。

月々の支払い額: 約38,000円

ボーナス月加算: 100,000円×年2回

このように、頭金やボーナス払いを活用することで、月々の支払いを大幅に抑えることが可能です。

5年契約の場合の月々支払い額シミュレーション

5年契約は、月々の支払いをより抑えられるプランとして人気があります。

【条件】アルファードZグレード(ガソリン・2WD)555万円の場合

- 契約期間: 5年(60回払い)

- 頭金: なし

- ボーナス払い: なし

- 金利: 2.9%

- 残価率: 53%(約294万円)

支払対象額: 555万円 − 294万円 = 261万円

月々の支払い額: 約56,000円

5年後の残価: 約294万円

5年契約にすることで、月々の支払いを約5万6000円まで抑えることができます。

3年契約と比べて月々の負担は軽くなりますが、5年後の残価もそれなりに高額なため、計画的な資金管理が重要です。

【条件】頭金50万円、ボーナス払い年2回10万円の場合

月々の支払い額: 約50,000円

ボーナス月加算: 100,000円×年2回

頭金とボーナス払いを組み合わせることで、月々5万円程度でアルファードに乗ることが可能になります。

頭金やボーナス払いで月々の支払いはどう変わる?

残クレの月々の支払い額は、頭金とボーナス払いの設定によって大きく変動します。

頭金の効果

頭金を多く用意することで、ローンの対象額そのものを減らすことができます。

例えば、555万円のアルファードに100万円の頭金を入れると、実質的なローン対象額は455万円になります。

残価を除いた分割払い対象額がさらに減るため、月々の支払いを大幅に軽減できます。

ボーナス払いの効果

ボーナス払いを併用すると、月々の支払いを1万円〜2万円程度減らすことができます。

ただし、ボーナスは必ず支給されるとは限らないため、安定した収入が見込める場合にのみ活用することをおすすめします。

【比較表】頭金・ボーナス払いによる月々の支払い変化

| 条件 | 月々の支払い額 | ボーナス月加算 |

|---|---|---|

| 頭金なし・ボーナスなし | 約67,000円 | なし |

| 頭金100万円・ボーナスなし | 約54,000円 | なし |

| 頭金なし・ボーナス10万円×2回 | 約50,000円 | 100,000円 |

| 頭金50万円・ボーナス10万円×2回 | 約38,000円 | 100,000円 |

このように、頭金とボーナス払いを組み合わせることで、月々の負担を大きく変えることができます。

金利による支払い額の違い

残クレの金利は、ディーラーや販売店によって異なりますが、一般的に2.9%〜4.9%程度で設定されています。

重要なポイントは、残クレでは全体の車両価格に金利がかかるということです。

例えば、555万円のアルファードで残価が294万円の場合、月々の支払い対象額は261万円ですが、金利は555万円全体にかかります。

【金利別の総支払額比較】

555万円のアルファードを5年残クレで購入した場合(残価294万円)

- 金利2.9%の場合: 総支払額 約615万円

- 金利3.9%の場合: 総支払額 約635万円

- 金利4.9%の場合: 総支払額 約655万円

金利が1%違うだけで、総支払額に20万円以上の差が生じることがあります。

金利は残クレ契約で最も重要な要素の一つなので、複数のディーラーで見積もりを取り、最も有利な条件を比較することが大切です。

ちなみに、銀行のマイカーローンを利用すると金利は1%〜5%程度が相場で、1%を切ることもあります。

金利面だけを考えると、残クレよりも銀行ローンの方が有利な場合もありますが、残クレには月々の支払いを抑えられるメリットがあるため、総合的に判断する必要があります。

3.アルファード残クレのメリットとデメリット

月々の支払いが抑えられる大きなメリット

残クレ最大のメリットは、通常のローンと比べて月々の支払いを大幅に抑えられる点です。

600万円のアルファードを購入する場合でも、残価設定によって300万円程度を後回しにできるため、支払う金額は実質半分になります。

この仕組みを活用すれば、本来なら手が届かなかった上位グレードのアルファードにも乗りやすくなります。

例えば、通常ローンでは月々10万円以上の支払いが必要な車両でも、残クレなら月々6万円程度に抑えることができるため、家計への負担を軽減できます。

初期費用を抑えたい方や、月々の固定費を少なくしたい方にとって、残クレは非常に魅力的な選択肢です。

また、浮いた資金を他の投資や事業に活用したい高所得者層にとっても、資金効率を高める戦略的なアプローチとして活用されています。

3〜5年ごとに新車へ乗り換えられる利点

残クレでは、契約期間(3年または5年)が満了すると、新しい車への乗り換えが非常にスムーズにできます。

常に最新モデルに乗り続けたい方にとって、これは大きな魅力です。

アルファードのような高級車では、モデルチェンジごとにデザインや機能が大幅に進化します。

残クレを利用すれば、常に最新のテクノロジーや安全装備を備えたアルファードに乗り換えることができ、快適なカーライフを維持できます。

また、短期契約で乗り換えを繰り返すことで、メンテナンスコストを抑えられるというメリットもあります。

新車保証期間内(通常3年または5年)で乗り換えるため、大きな故障のリスクが少なく、車検費用や修理費用の負担を最小限に抑えられます。

ライフステージの変化にも柔軟に対応できます。

家族構成の変化や仕事の状況に合わせて、3年や5年ごとに車を見直すことができるため、その時々に最適な車を選べます。

総支払額が通常ローンより高くなるリスク

残クレの大きなデメリットの一つが、総支払額が通常ローンよりも高くなる傾向にあることです。

その理由は、金利が全体の車両価格にかかるためです。

例えば、600万円のアルファードで残価が300万円設定されている場合、月々の支払い対象は300万円ですが、金利は600万円全体にかかります。

一般的なディーラーローンの金利は4%〜10%程度で、銀行のマイカーローン(1%〜5%)と比べると高めに設定されていることが多いです。

具体的な総支払額の比較

600万円のアルファードを5年で購入する場合

- 通常ローン(金利3%): 総支払額 約646万円

- 残クレ(金利4%・残価300万円): 総支払額 約680万円

このように、残クレでは総支払額が30万円以上多くなることがあります。

月々の負担は軽くなりますが、長期的に見ると支払う金額が増えるため、「月額が安い=お得」とは限らない点に注意が必要です。

走行距離制限と返却時の追加精算に注意

残クレには、契約時に走行距離の上限が設定されることが一般的です。

年間の走行距離制限は、通常1.5万km〜2万km程度です。

この制限を超えると、返却時に1kmあたり5円〜10円程度の追加精算が発生します。

例えば、5年契約で年間2万kmの制限があった場合、5年間で10万kmまでは問題ありませんが、12万km走行していた場合は2万km超過となり、10万円〜20万円の追加費用が請求される可能性があります。

車両の状態にも厳しい基準があります。

返却時には、車両の内外装の状態がチェックされ、以下のような場合は追加精算が発生します。

- 目立つ傷やへこみがある

- 内装に大きな汚れや破損がある

- 事故修復歴がある

- 違法な改造がされている

特にアルファードのような高級車では、少しの傷でも査定に大きな影響が出やすいため、返却時のリスクも大きめです。

ペットを乗せることが多い方や、長距離通勤で走行距離が多くなる方、小さなお子さんがいて車内が汚れやすい方は、残クレのメリットを十分に享受できない可能性があります。

契約終了時の残価支払いの負担

残クレで最も注意すべきなのが、契約終了時の残価支払いです。

3年後や5年後に、数百万円の高額な支払いが一括で必要になります。

例えば、700万円のアルファードを3年残クレで購入し、残価が300万円と設定されている場合、3年後にこの300万円を支払わなければなりません。

この一括支払いの負担を軽視し、十分な準備をしていないと、経済的に破綻するリスクがあります。

貯蓄が不十分な場合、再ローンという選択肢もありますが、これにはさらなるリスクがあります。

再ローンを組む場合、金利が残クレ契約時の特別金利(2.9%など)から、ディーラーの基準金利(4%台後半〜6%程度)に上がることが一般的です。

例えば、300万円の残価を4年の再ローン(金利5%)で組んだ場合、月々の支払いは約7万円となり、当初の残クレの月々支払いより高くなってしまいます。

結果として、7年間という長期間にわたって高い金利を支払い続けることになり、総支払額がさらに増加します。

実際の事例として、このような声が聞かれます。

「月々4万円なら余裕と思って契約したが、5年後に300万円の残価支払いに直面。貯金もなく、再ローンも組めず、結局車を返却。これまでの支払いが無駄になった」

残価支払いのための計画的な貯蓄ができない場合、残クレの利用は慎重に検討すべきです。

4.アルファード残クレで後悔しないための注意点

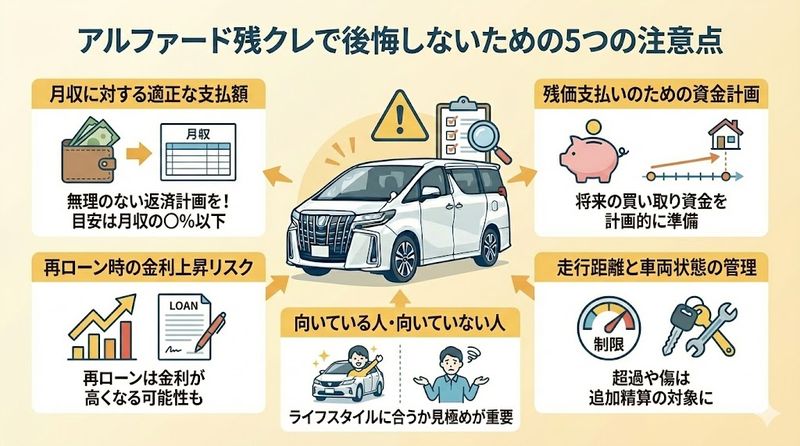

月収に対する適正な支払い額の目安

残クレを利用する際、最も重要なのが「月収に対して適正な支払い額かどうか」を見極めることです。

一般的に、月収の25%以上をローン返済に充てると生活が圧迫される傾向があります。

例えば、手取り月収30万円の場合、車のローンは7.5万円以内に抑えるのが理想です。

アルファードの残クレに加えて住宅ローンや他の借入がある場合、月々の総返済額がこの基準を超えると、生活費が圧迫され、貯蓄ができなくなります。

支払い能力を見極めるチェックリスト

- 月々の支払い額は手取り月収の20%以内か?

- 住宅ローンや他の借入と合わせて25%以内か?

- ボーナス払いがある場合、ボーナスが減額されても支払えるか?

- 契約終了時の残価を貯蓄できる余裕があるか?

これらの質問に「はい」と答えられない場合は、残クレの条件を見直すか、よりグレードの低い車を検討することをおすすめします。

無理な支払い計画は、最終的に「残クレ地獄」に陥るリスクを高めるため、現実的な資金計画を立てることが何より重要です。

残価支払いのための資金計画を立てる

残クレで最も重要なのが、契約終了時の残価支払いに向けた資金計画です。

3年後や5年後に300万円〜400万円の残価を支払えるだけの貯蓄ができるかどうかが、残クレ成功の鍵を握ります。

例えば、3年後に300万円の残価支払いがある場合、月々約8万3,000円程度を貯蓄すれば対応できます(300万円÷36ヶ月=約8万3,333円)。

残クレの月々支払いに加えて、この貯蓄ができるかどうかを冷静に判断する必要があります。

資金計画の立て方

①契約終了時の残価額を確認する

②契約期間の月数で割り、月々いくら貯蓄が必要か計算する

③残クレの月々支払い+必要貯蓄額が、無理なく支払える金額か検討する

④ボーナスや臨時収入を残価支払いに充てる計画を立てる

もし残価を一括で支払う予定がない場合は、契約終了時に車を返却するか、新しい車に乗り換える前提で計画を立てましょう。

その場合でも、走行距離制限や車両状態による追加精算に備えて、ある程度の資金を準備しておくことが賢明です。

再ローンを組む場合の金利上昇リスク

契約終了時に残価を一括で支払えない場合、再ローンを組むという選択肢があります。

しかし、再ローンには大きなリスクが潜んでいます。

多くのディーラーでは、残クレの利用促進のために特別金利(2.9%など)を設定していますが、再ローンではこの特別金利が適用されません。

代わりに、ディーラーローンの基準金利(4%台後半〜6%程度)が適用されることが一般的です。

具体的な再ローンの影響

アルファードZグレード(635万円)を3年残クレで購入した場合

- 当初の月々支払い: 約67,000円(金利2.9%)

- 3年後の残価: 約445万円

- 再ローンで4年分割(金利5%): 月々約10万円

このように、再ローンを組むと月々の支払いが大幅に増加し、当初の「月々の負担を軽減する」というメリットが完全に失われます。

トータルで見ると、7年間(残クレ3年+再ローン4年)にわたって高い金利を支払い続けることになり、総支払額が通常ローンよりもはるかに高額になります。

最初から7年ローンを組んだ方が、金利負担が少なく、総支払額も抑えられる可能性が高いのです。

再ローンは、どうしても避けられない状況でのみ検討すべき最終手段と考え、できる限り一括支払いか返却を選択することをおすすめします。

走行距離と車両状態の管理方法

残クレで車両を返却する予定の場合、走行距離と車両状態の管理が非常に重要です。

走行距離の管理方法

年間の走行距離制限を契約書で確認し、日常的に走行距離を記録する習慣をつけましょう。

- 年間2万kmの制限がある場合、月間約1,666km以内に抑える

- 長距離旅行や出張が多い月は、他の月で調整する

- スマホアプリやメーター記録で定期的にチェックする

もし契約期間の途中で走行距離が大幅に超過しそうな場合は、早めに対策を検討することが重要です。

返却ではなく買い取りを選択するか、追加精算費用を覚悟するかを判断しましょう。

車両状態の管理方法

返却時の追加精算を避けるため、以下のポイントに注意してください。

- 定期的な洗車とワックスがけ: 傷や塗装の劣化を防ぐ

- 車内の清掃: シートやフロアマットの汚れを放置しない

- 小さな傷は早めに修理: 放置すると査定で大きく減額される

- 禁煙車として維持: タバコの臭いは査定に大きく影響する

- 純正パーツを保管: カスタムした場合は純正パーツに戻せるようにする

特にアルファードのような高級車では、些細な傷や汚れでも査定に大きな影響が出ることがあります。

「どうせ返却するから」と管理を怠ると、返却時に数十万円の追加精算が発生する可能性があるため、常に良好な状態を保つよう心がけましょう。

残クレに向いている人・向いていない人

残クレは全ての人に適した購入方法ではありません。

自分のライフスタイルや価値観に合っているかを見極めることが重要です。

残クレに向いている人

- 3〜5年ごとに新車に乗り換えたい人: 常に最新モデルを楽しみたい方に最適

- 年間走行距離が少ない人: 通勤距離が短く、休日中心の利用なら走行距離制限をクリアしやすい

- 初期費用を抑えたい人: まとまった頭金を用意できないが